W ciągu ostatnich sześciu miesięcy przedsiębiorcy nie odnotowali poprawy sytuacji finansowej swoich firm, na co wpłynął większy niż przewidywali spadek cen i popytu. Pomimo tego ocena sytuacji ogólnej w firmach przyjęła tendencję wzrostową – to wnioski z badania Instytutu Badań i Analiz OSB oraz portalu Firmy.net, dotyczącego nastrojów gospodarczych wśród mikro- i małych firm w drugiej połowie 2014.

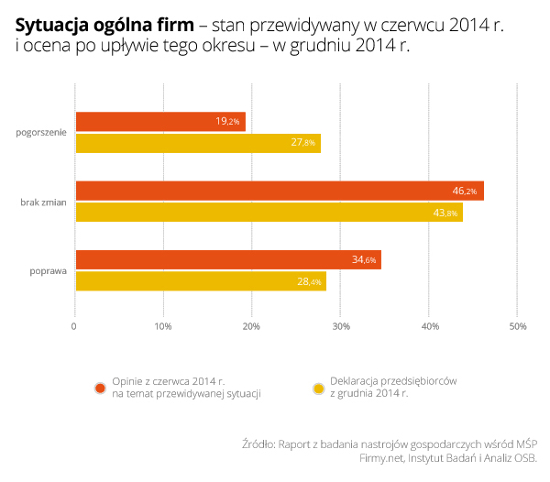

W badaniu z czerwca 2014 r. blisko połowa przedsiębiorców prognozowała, że w II połowie 2014 r. sytuacja ogólna ich firm pozostanie bez zmian. Obecne badanie pokazuje, że przewidywania te spełniły się. Jednocześnie jednak – ze względu na dalszy spadek cen towarów i usług (co najsilniej można było zaobserwować w sektorze rolnictwa, przemysłu i budownictwa), a także mniejszy popyt na rynku wewnętrznym – nie potwierdziły się inne optymistyczne prognozy. Większy odsetek właścicieli firm oczekiwał poprawy swojej sytuacji niż ją odczuł. Więcej firm niż zakładano odczuło też pogorszenie swojej kondycji. Wykres 1 – Sytuacja ogólna firm – stan przewidywany w czerwcu 2014 r. i ocena po upływie tego okresu – w grudniu 2014 r.

Wykres 1 – Sytuacja ogólna firm – stan przewidywany w czerwcu 2014 r. i ocena po upływie tego okresu – w grudniu 2014 r.

Sytuacja ogólna firm zwiastuje lepsze czasy

Pomimo wspomnianych trudności, wygląda na to, że sytuacja małych firm na rynku ulega stopniowej poprawie. Wprawdzie w ciągu ostatniego półrocza sytuacja ogólna blisko połowy przedsiębiorstw (43,8 proc.) nie zmieniła się, zauważalna jest już jednak tendencja wzrostowa w ocenie swojej sytuacji przez pozostałe firmy. Na jej poprawę wskazało 28,4 proc. z nich, a na pogorszenie 27,8 proc. Różnica ta jest bardzo mała i trudno mówić o istotnej zmianie na lepsze, ale na pewno jest to zwiastun nadchodzącej poprawy.

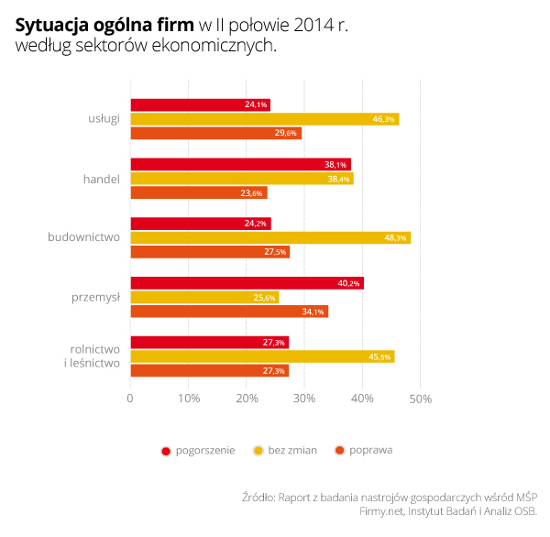

Najsilniej tendencję poprawy sytuacji ogólnej można zaobserwować w firmach działających w sektorze budownictwa i usług. Z kolei tendencję pogorszenia się ogólnej sytuacji widzimy w firmach działających w sektorach handlu i przemysłu. Tendencją stabilności charakteryzowały się przedsiębiorstwa z sektora rolnictwa (w tym leśnictwa, łowiectwa i rybactwa).

Wykres 2 – Sytuacja ogólna firm w II połowie 2014 r. według sektorów ekonomicznych

Wykres 2 – Sytuacja ogólna firm w II połowie 2014 r. według sektorów ekonomicznych

Co wpłynęło na poprawę, a co na pogorszenie się sytuacji w firmach?

Firmy, które odczuły poprawę swojej sytuacji ogólnej, poproszono o wskazanie, co w największym stopniu wpłynęło na ten fakt. 34,5 proc. przedsiębiorców jako taki decydujący czynnik wskazało wzrost popytu. Na kolejnych miejscach znalazła się: inwestycja w reklamę (20,8 proc.), inwestycje w rozwój (16,7 proc.), poprawa jakości (10,6 proc.), zmiany organizacyjne (7,2 proc.) i rozpoznawalność marki (5,6 proc.).

Analogiczne pytane zadano także firmom, które odczuły pogorszenie swojej sytuacji ogólnej. Jako czynnik, który wpłynął na to w największym stopniu, wskazały one brak klientów i spadek popytu (23,6 proc.). Na kolejnych miejscach znalazły się: kryzys i zubożenie społeczeństwa (20,3 proc.), konkurencja i zaniżanie cen (19,6 proc.), wzrost kosztów prowadzenia firmy (13,7 proc.), zmiany w przepisach oraz zła polityka rządu (9,7 proc.), zatory finansowe (6,1 proc.) oraz problemy za wschodnią granicą (2,1 proc.).

„Źródłem poprawy ogólnej sytuacji w firmach, które ją odnotowały, był przede wszystkim wzrost popytu. W kontekście wydarzeń minionych kilku tygodni trudno jest z optymizmem spoglądać w nadchodzącą przyszłość. Po raz kolejny zawirowania na rynku walutowym w największym stopniu uderzyły w ludność i podmioty obciążone kredytami zaciągniętymi we franku szwajcarskim. Wpływ tych wydarzeń na sytuację społeczno-ekonomiczną w kraju może oznaczać, że nastąpi spadek siły nabywczej konsumentów, a zatem dalszy spadek popytu na rynku krajowym” – mówi dr Dariusz Śledź z Instytutu Badań i Analiz, Grupa OSB.

Opłaca się sprzedawać za granicą

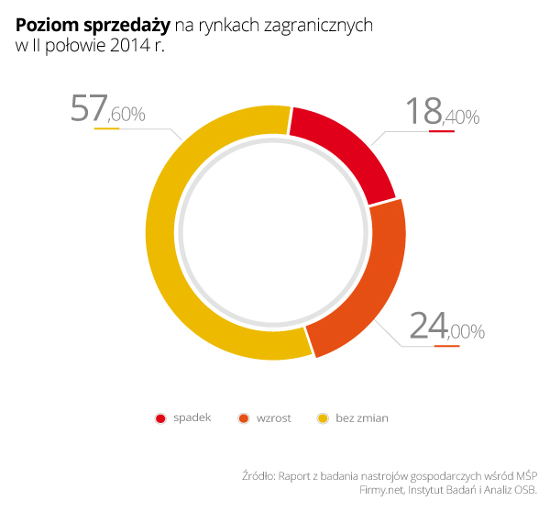

W grupie wszystkich przedsiębiorstw, których przedstawiciele uczestniczyli w badaniu, 21,4 proc. z nich w II półroczu 2014 r. konkurowało na rynkach międzynarodowych. Ich sprzedaż tam charakteryzowała się dużą stabilnością. Ponad połowa przedsiębiorstw (57,6 proc.) utrzymała stały poziom sprzedaży. W grupie pozostałych przedsiębiorstw częściej odnotowano wzrost (24 proc.) niż spadek (18,4 proc.) sprzedaży na rynkach międzynarodowych.

Wykres 3 – Poziom sprzedaży na rynkach zagranicznych w II połowie 2014 r.

Wykres 3 – Poziom sprzedaży na rynkach zagranicznych w II połowie 2014 r.

Wyraźna tendencja wzrostu wielkości sprzedaży na rynkach międzynarodowych wystąpiła w usługach, budownictwie i handlu. Trudności z utrzymaniem pozycji wystąpiły w sektorze rolnictwa i w mniejszym stopniu w przemyśle.

Finanse, konkurencyjność i pozycja na rynku

Choć sytuacja finansowa 40,5 proc. firm nie zmieniła się, to w grupie pozostałych firm częściej nastąpiło jej pogorszenie (34 proc.) niż poprawa (25,5 proc.). Powodem jest głównie brak możliwości podnoszenia cen, podczas gdy koszty prowadzenia działalności wciąż rosną. W porównaniu z poprzednim półroczem widoczna jest jednak poprawa. Mniej firm odczuło pogorszenie sytuacji finansowej, natomiast więcej firm odnotowało jej poprawę. Wynika to przede wszystkim z wysiłków przedsiębiorców włożonych w osiągnięcie sukcesu w walce rynkowej.

Ponad połowa przedsiębiorstw zadeklarowała, że utrzymała swoje miejsce wśród konkurencji (60 proc.) w minionym półroczu. W grupie pozostałych firm częściej ich pozycja konkurencyjna poprawiła się (29,8 proc.) niż pogorszyła (12,2 proc.).

Wśród firm, które osiągnęły przewagę nad konkurentami, decydujący wpływ miało poszerzenie oferty (70 proc.) oraz wykorzystanie nowych form reklamy (50 proc.). Mniejszy wpływ miały inwestycje technologiczne (33,7 proc.), konkurowanie ceną (22,3 proc.) oraz zagospodarowanie nowych rynków zbytu (20 proc.).

Tendencja poprawy konkurencyjności wystąpiła we wszystkich sektorach. Najwyższy poziom odnotowano w sektorach rolnictwa, usług i budownictwa.

Poziom zatrudnienia zachowany

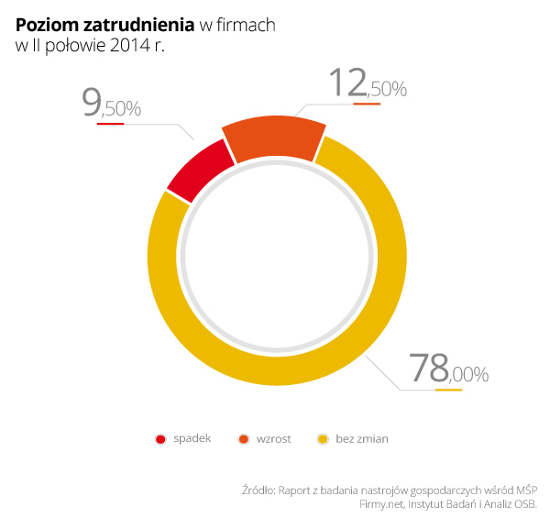

Przeważająca grupa przedsiębiorstw utrzymała stały poziom zatrudnienia (78 proc.). W grupie pozostałych firm, częściej rosła liczba pracowników (12,5 proc.) niż malała (9,5 proc.).

Wykres 4 – Poziom zatrudnienia w firmach w II połowie 2014 r.

Wykres 4 – Poziom zatrudnienia w firmach w II połowie 2014 r.

Jedynie w sektorze budownictwa tendencja przyjęła charakter spadku, prawdopodobnie przez trudną sytuację związaną z wysokimi na tle innych sektorów spadkami poziomu cen i popytu oraz pogorszeniem sytuacji finansowej.

Informacje o badaniu

Badanie nastrojów gospodarczych zostało przeprowadzone po raz czwarty w grudniu 2014 r. z zastosowaniem techniki CAWI przez Instytut Badań i Analiz OSB. W badaniu wzięło udział 1575 przedstawicieli małych firm (49,9 proc. firm jednoosobowych, 45 proc. mikro firm, zatrudniających od 1 do 9 pracowników, oraz 5,2 proc. małych firm, zatrudniających od 10 do 49 osób), które są zarejestrowane w wyszukiwarce firm Firmy.net. Wśród ankietowanych większość zajmuje się działalnością usługową (64,4 proc.), 9,5 proc. – budowlaną, 5,2 proc. – przemysłowo-produkcyjną, 20,2 proc. – handlową, a ok. 0,7 proc. działa w branży rolnej. Z uwagi na liczbę i strukturę respondentów wyniki badania mają charakter reprezentatywny.

Raport z pełnymi wynikami badań można pobrać TUTAJ.